Zmiany w VAT – pakiet e-commerce od 1 lipca 2021 r.

Podatnicy coraz częściej rozwijają swoje działalności gospodarcze poza Polską. Jest to jednak narażone na duże problemy z formalnościami, które często przerastają podatników. Z tego powodu rezygnują oni z rozwoju firm poza krajem lub po prostu rozliczają taką działalność nieprawidłowo. Zaproponowany przez ustawodawcę tzw. pakiet e-commerce ma wyjść naprzeciw takim przedsiębiorcom.

Od 1 lipca 2021 r. planowane są olbrzymie zmiany w zakresie wprowadzenia tzw. pakietu VAT e-commerce. Zmiany dotyczyć będą zmian w zakresie limitów przy transakcjach dokonywanych poza terytorium kraju czy też na umożliwienia rejestracji dla celów VAT tylko w jednym kraju szerszemu gronu podatników.

Obecnie podatnicy, którzy dokonują sprzedaży poza terytorium kraju, mają do czynienia z kilkoma procedurami w zależności od tego, czego one dotyczą. W przypadku kiedy dokonują sprzedaży np. towarów do innego kraju Unii Europejskiej, ale dla innych firm, tam zarejestrowanych dla celu podatku VAT to, dokonują tzw. transakcji wewnątrzwspólnotowej dostawy towarów.

- Przykład 1

Podatnik zarejestrowany w Polsce dokonuje produkcji w Polsce krzeseł, które następnie sprzedaje przedsiębiorcom zarejestrowanym we Francji. Tym samym podatnik w Polsce zarejestrowany jest dla celów podatku VAT w Polsce i jeśli nie dokonuje innych transakcji, które podlegają innym procedurom opodatkowania, to jest zarejestrowany dla celów podatku VAT jedynie w Polsce. W Polsce podatnik polski wykazuje wewnątrzwspólnotową dostawę towarów, a podatnik francuski wykazuje wewnątrzwspólnotowe nabycie towarów oczywiście pod warunkiem spełnienia szeregu dodatkowych warunków ustawowych, np. posiadania numeru identyfikacyjnego dla celów podatku VAT etc.

A co się dzieje, jeśli podatnik sprzedaje krzesła osobom fizycznym, tj. konsumentom mającym miejsce zamieszkania we Francji, i tam je wysyła? Tu niestety sytuacja się komplikuje i istotne są tzw. limity dla celów sprzedaży wysyłkowej.

Czym jest sprzedaż wysyłkowa

Jak definiuje ustawa o podatku od towarów i usług rozumie się przez to dostawę towarów wysyłanych lub transportowanych przez podatnika podatku od towarów i usług lub na jego rzecz z terytorium kraju na terytorium państwa członkowskiego inne niż terytorium kraju, które jest państwem przeznaczenia dla wysyłanego lub transportowanego towaru, pod warunkiem że dostawa dokonywana jest na rzecz:

a) podatnika podatku od wartości dodanej lub osoby prawnej niebędącej podatnikiem podatku od wartości dodanej, którzy nie mają obowiązku rozliczania wewnątrzwspólnotowego nabycia towarów, lub

b) innego niż wymieniony w lit. a podmiotu niebędącego podatnikiem podatku od wartości dodanej.

- Przykład 2

Podatnik zarejestrowany w Polsce sprzedaje i wysyła konsumentom we Francji okulary przeciwsłoneczne. Dokonana sprzedaż w roku podatkowym nie przekracza 5.000 euro. Tym samym podatnik w Polsce zarejestrowany jest dla celów podatku VAT w Polsce i jeśli nie dokonuje innych transakcji, które podlegają innym procedurom opodatkowania, to jest zarejestrowany dla celów podatku VAT jedynie w Polsce. Jednocześnie podatnik w Polsce wykazuje taką transakcję jako transakcję krajową i opodatkowuje polską stawką podatku VAT, tj. 23%.

Sytuacja się jednak komplikuje, kiedy dochodzi do wyższych poziomów sprzedaży wysyłkowej. W zależności od tego, do jakiego kraju dokonujemy sprzedaży wysyłkowej, mamy różne limity. I tak w przypadku Francji istotny jest dla nas limit 35.000 euro, który oznacza, iż do tej wysokości podatnik polski zarejestrowany dla celów podatku VAT w Polsce wykazuje taką transakcję jako transakcję krajową i opodatkowuje polską stawką podatku VAT, tj. 23%.

Powyżej kwoty 35.000 euro podatnik polski będzie musiał zarejestrować się dla celów podatku VAT w kraju, dla którego dokonuje sprzedaży, tj. jeśli nasz podatnik przekroczy limit sprzedaży wysyłkowej do Francji, będzie musiał zarejestrować się dla celów VAT we Francji i tam opodatkować sprzedaż, którą dokonuje dla konsumentów.

Z aktualnymi limitami sprzedaży wysyłkowej można zapoznać się na stronie Unii Europejskiej. Jak wskazuje polska ustawa o podatku od towarów i usług, w przypadku sprzedaży wysyłkowej z terytorium kraju dostawę towarów uznaje się za dokonaną na terytorium kraju, jeżeli całkowita wartość towarów innych niż wyroby akcyzowe wysyłanych lub transportowanych do tego samego państwa członkowskiego w ramach sprzedaży wysyłkowej z terytorium kraju, pomniejszona o kwotę podatku, jest mniejsza lub równa w danym roku od kwoty wyrażonej w złotych, odpowiadającej kwocie ustalonej przez państwo członkowskie przeznaczenia dla wysyłanych lub transportowanych towarów. W związku z powyższym dla celów ustalenia limitu sprzedaży wysyłkowej należy wziąć pod uwagę kwotę netto, tj. bez podatku od towarów i usług.

- Przykład 3

Podatnik zarejestrowany w Polsce dokonuje sprzedaje i wysyła konsumentom we Francji okulary przeciwsłoneczne. Dokonana sprzedaż w roku podatkowym wynosi około 100.000 euro. Tym samym podatnik w Polsce zarejestrowany jest dla celów podatku VAT w Polsce, ale jednocześnie w odniesieniu do sprzedaży, której dokonuje do Francji, będzie musiał zarejestrować się we Francji i tam wykazywać sprzedaż zgodnie z francuskimi przepisami i stawkami.

Obecne przepisy trudno stosować

Obecnie jeśli podatnicy przekraczają progi sprzedaży wysyłkowej, muszą się zarejestrować dla celów VAT w tym kraju. Pierwszym problemem, jaki się pojawia jest to, że muszą znaleźć w tym kraju podmiot, który ich podatkowo i księgowo w tym aspekcie wspomoże, tj. wskaże, jakie są obowiązki rejestracyjne, a następnie sprawozdawcze, będzie dokonywał obliczenia podatków i reprezentował podatnika.

Dla wielu polskich podatników jest to bariera nie do przeskoczenia, bo najczęściej nie wiedzą, do kogo się zgłosić, lub obawiają wysokich kosztów. Z tego powodu albo rezygnują całkowicie z takich pomysłów, albo niestety nie wykazują sprzedaży wysyłkowej, licząc na to, że nie będzie konsekwencji podatkowych.

Co się zmieni od 1 lipca i dlaczego

Z dniem 1 lipca 2021 r., co wynika z obowiązków w stosunku do Unii Europejskiej, Ministerstwo Finansów planuje wprowadzić m.in.:

1. zwiększenie obowiązków dla podatników prowadzących tzw. interfejsy elektroniczne;

2. zdefiniowanie pojęcia wewnątrzwspólnotowej sprzedaży towarów na odległość i sprzedaży na odległość towarów importowanych z państw trzecich;

3. stworzenie instytucji One Stop Shop, tzw. OSS, która dotyczyć będzie nie tylko tak, jak teraz jest w przypadku instytucji MOSS usług telekomunikacyjnych, usług nadawczych lub usług świadczonych drogą elektroniczną, ale będzie dotyczyć także:

- niektórych usług świadczonych na rzecz konsumentów, których miejsce świadczenia uregulowane zostało w sposób szczególny (usługi, których miejscem świadczenia jest terytorium państwa członkowskiego konsumpcji),

- wewnątrzwspólnotowej sprzedaży towarów na odległość,

- niektórych dostaw towarów w państwie członkowskim dokonywanych przez interfejsy elektroniczne ułatwiające te dostawy;

4. sprzedaż na rzecz konsumentów w UE towarów importowanych z państw trzecich w przesyłkach o rzeczywistej wartości nieprzekraczającej 150 euro (w tym zakresie procedura funkcjonować będzie jako importowy OSS, tzw. Import One Stop Shop – IOSS;

5. wprowadzenie zwolnienia z VAT dla importu towarów w przesyłkach o wartości nieprzekraczającej 150 euro, jeżeli VAT będzie deklarowany i rozliczany w IOSS;

6. jeżeli nie jest stosowany IOSS (choć mógłby być), dostępny będzie drugi mechanizm uproszczenia dla importu towarów w przesyłkach o wartości nieprzekraczającej 150 euro. VAT importowy zostanie pobrany od osoby, dla której towary są przeznaczone (odbiorcy) przez osobę dokonującą zgłoszenia celnego (np. operatora pocztowego, firmę kurierską, agencję celną), która wpłaci ten pobrany od odbiorcy VAT organom celnym, poprzez dokonanie płatności miesięcznej;

7. usunięcie w całej UE zwolnienia z VAT dla importu towarów w przesyłkach o wartości nieprzekraczającej 22 euro.

- Uwaga

Zwiększenie obowiązków dla podatników prowadzących tzw. interfejsy elektroniczne

Planowana zmiana polegać będzie na tym, iż obecnie coraz więcej jest podmiotów, które prowadzą tak zwane interfejsy elektroniczne, tj. platformy handlowe, które najczęściej funkcjonują w ten sposób, że zapewniają dostawcom np. spoza UE sprzedaż na rzecz konsumentów, często z wykorzystaniem magazynów na terytorium UE. Aby rozwiązać problem poboru podatku VAT, postanowiono przerzucić obowiązek poboru i zapłaty podatku VAT na podatników, którzy dokonują właśnie ułatwienia sprzedaży przy użyciu interfejsu elektronicznego.

- Przykład 4

Polska spółka prowadzi platformę handlową kupprosto.pl. Za jej pośrednictwem platformy możemy zakupić na przykład paski do zegarków, których wartość nie przekracza 40 euro, a które produkowane są w Chinach. Polscy konsumenci kupują towar prosto od chińskiego dostawcy. W takiej sytuacji po zmianach to polski podatnik prowadzący platformę będzie zobowiązany do poboru VAT i jego zapłaty.

Zgodnie z nowym brzmieniem art.7a ustawy o VAT w przypadku, gdy podatnik ułatwia, poprzez użycie interfejsu elektronicznego, takiego jak platforma, platforma handlowa, portal lub podobne środki, zwanego dalej „interfejsem elektronicznym”, sprzedaż na odległość towarów importowanych w przesyłkach o wartości rzeczywistej nieprzekraczającej kwoty wyrażonej w złotych odpowiadającej równowartości 150 euro, uznaje się, że podatnik ten samodzielnie otrzymał i dokonał dostawy tych towarów.

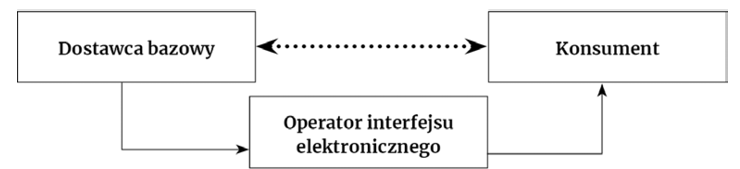

Uproszczony schemat towarów, o których mowa w projektowanym art. 7a ust. 1 i 2 ustawy o VAT

Sprzedaż towarów

(dostawa bazowa)

W przypadku gdy podatnik ułatwia poprzez użycie interfejsu elektronicznego dokonanie na terytorium Unii Europejskiej przez podatnika nieposiadającego siedziby działalności gospodarczej lub stałego miejsca prowadzenia działalności gospodarczej na terytorium Unii Europejskiej:

1) wewnątrzwspólnotowej sprzedaży towarów na odległość lub

2) dostawy towarów na rzecz podmiotu niebędącego podatnikiem.

Zatem wtedy, kiedy podatnik ułatwia poprzez użycie interfejsu elektronicznego dokonanie na terytorium Unii Europejskiej przez podatnika nieposiadającego siedziby działalności gospodarczej lub stałego miejsca prowadzenia działalności gospodarczej na terytorium Unii Europejskiej:

1) wewnątrzwspólnotowej sprzedaży towarów na odległość lub

2) dostawy towarów na rzecz podmiotu niebędącego podatnikiem.

Kumulatywnie (łącznie) spełnić zatem należy warunki:

- nieposiadanie przez dostawcę bazowego siedziby działalności gospodarczej lub stałego miejsca prowadzenia działalności gospodarczej na terytorium UE (w tym Polski),

- dokonywanie dostawy bazowej na rzecz podmiotu, co do zasady, niebędącego podatnikiem VAT (w przypadku WSTO nabywcą towarów może być w pewnych przypadkach podmiot posiadający status podatnika VAT),

- dostawa bazowa ma miejsce na terytorium UE (będące jej przedmiotem towary zostały uprzednio dopuszczone do swobodnego obrotu w UE).

Tym samym dochodzimy do sytuacji, gdy to nie dostawcy będą obarczeni obowiązkiem rozliczania podatku VAT, ale będą tego dokonywały platformy handlowe. Nowelizacja przewiduje bowiem stworzenie pewnego rodzaju fikcji prawnej, wskutek której platforma będzie podatnikiem kupującym, a następnie sprzedającym towar.

Dostawy towarów objęte zakresem projektowanego art. 7a ust. 1 ustawy o VAT

|

Interfejs elektroniczny z siedzibą działalności gospodarczej/stałym miejscem prowadzenia działalności gospodarczej (SMPD) w UE (w tym w Polsce) lub poza UE |

||

|

Miejsce siedziby Dostawa B2C |

Dostawca bazowy z siedzibą/SMPD w UE |

Dostawca bazowy z państwa trzeciego (brak siedziby/SMPD w UE) |

|

SOTI w przesyłkach o rzeczywistej wartości ≤ 150 euro |

Art. 7a ust. 1 ustawy o VAT ma zastosowanie |

Art. 7a ust. 1 ustawy o VAT ma zastosowanie |

|

SOTI w przesyłkach o rzeczywistej wartości > 150 euro |

Art. 7a ust. 1 ustawy o VAT nie ma zastosowania |

Art. 7a ust. 1 ustawy o VAT nie ma zastosowania |

Przykładowe dostawy towarów objęte zakresem projektowanego art. 7a ust. 2 ustawy o VAT

|

Interfejs elektroniczny z siedzibą działalności gospodarczej/stałym miejscem prowadzenia działalności gospodarczej (SMPD) w UE (w tym w Polsce) lub poza UE |

||

|

Miejsce siedziby Dostawa B2C |

Dostawca bazowy z siedzibą/SMPD w UE |

Dostawca bazowy z państwa trzeciego (brak siedziby/SMPD w UE) |

|

Dostawa towarów na terytorium państwa członkowskiego |

Brak zastosowania art. 7a ust. 2 ustawy o VAT |

Art. 7a ust. 2 ustawy o VAT ma zastosowanie |

|

Wewnątrzwspólnotowa sprzedaż towarów na odległość |

Brak zastosowania art. 7a ust. 2 ustawy o VAT |

Art. 7a ust. 2 ustawy o VAT ma zastosowanie |

Uwaga na nowe transakcje opodatkowane

Nowelizacja wprowadza do systemu VAT nowe pojęcie wewnątrzwspólnotowej sprzedaży towarów na odległość tzw. WSTO i jednocześnie usuwa z ustawy definicję sprzedaży wysyłkowej. Przez WSTO rozumie się dostawę towarów wysyłanych lub transportowanych przez dostawcę lub na jego rzecz, w tym wtedy, gdy dostawca uczestniczy pośrednio w transporcie lub wysyłce towarów, z terytorium państwa członkowskiego innego niż terytorium państwa członkowskiego zakończenia wysyłki lub transportu towarów do nabywcy, który jest:

a) podatnikiem podatku od towarów i usług lub osobą prawną niebędącą podatnikiem podatku od towarów i usług, którzy nie mają obowiązku rozliczania wewnątrzwspólnotowego nabycia towarów, o którym mowa w art. 9, lub

b) podatnikiem podatku od wartości dodanej lub osobą prawną niebędącą podatnikiem podatku od wartości dodanej, którzy nie mają obowiązku rozliczania wewnątrzwspólnotowego nabycia towarów odpowiadającego wewnątrzwspólnotowemu nabyciu towarów, o którym mowa w art. 9, lub

c) każdym innym podmiotem niebędącym podatnikiem

– pod warunkiem że dostarczane towary nie są nowymi środkami transportu ani towarami, które są instalowane lub montowane, z próbnym uruchomieniem lub bez niego, przez dokonującego ich dostawy lub przez podmiot działający na jego rzecz – miejsce, w którym towary są instalowane lub montowane; nie uznaje się za instalację lub montaż prostych czynności umożliwiających funkcjonowanie montowanego lub instalowanego towaru zgodnie z jego przeznaczeniem.

Tym samym wprowadzony zostanie jednolity limit dla całej UE dla podatników dokonujących dostawy towarów w ramach WSTO oraz świadczących usługi telekomunikacyjne, usługi nadawcze lub usługi świadczone drogą elektroniczną wynoszący 10.000 euro.

Instytucja One Stop Shop – tzw. OSS

Dla podatników dokonujących WSTO będzie możliwa:

- elektroniczna rejestracja dla celów podatku VAT w jednym państwie członkowskim;

- deklarowanie i płacenie należnego podatku VAT w ramach jednej elektronicznej kwartalnej deklaracji;

- współpraca z administracją podatkową państwa członkowskiego siedziby działalności gospodarczej, nawet jeśli dokonywane dostawy/świadczenie usług mają charakter transgraniczny.

Podsumowując, nowe przepisy umożliwią od 1 lipca 2021 r. podatnikom, którzy dokonują sprzedaży konsumentom w UE, iż nie będą musieli rejestrować się do celów podatku VAT we wszystkich państwach członkowskich, w których świadczone są te usługi. Zamiast tego VAT należny od tych transakcji mogą zadeklarować i zapłacić w jednym państwie członkowskim (państwie członkowskim identyfikacji) za pośrednictwem OSS.

Korzystanie z tej procedury ma charakter fakultatywny, zatem podatnik będzie mógł, ale nie będzie musiał wybierać takiej formy rozliczania. Jednakże podatnik, który wybierze taką formę korzystania z OSS będzie zobowiązany do stosowania jej dla wszystkich krajów, zatem nie będzie mógł korzystać z OSS w odniesieniu do sprzedaży we Francji, a w odniesieniu do sprzedaży np. w Austrii nie korzystać z OSS.

- Uwaga

Likwidacja zwolnienia z VAT dla importu towarów w przesyłkach do 22 euro

Bardzo ważną – z praktycznego punktu widzenia, zmianą, jaka zacznie obowiązywać od 1 lipca 2021 r., jest zniesienie obecnego zwolnienia z VAT dla towarów w małych przesyłkach o wartości do 22 euro. Od 1 lipca 2021 r. takie towary nie będą podlegały już zwolnieniu z VAT.

Instytucja Import One Stop Shop – tzw. IOSS oraz SOTI

SOTI dotyczy sprzedaży towarów na odległość importowanych. Różni się zatem od WSTO tym, że WSTO dotyczy towarów na terenie UE, a SOTI dotyczy towarów importowanych z państw trzecich. Inaczej niż dotychczas, jeśli będą dokonywane sprzedaże np. z Chin do UE, tj. z państw trzecich, jeśli stosowany będzie IOSS, to dostawca sprzedający towary o niskiej wartości znajdujące się w państwie trzecim lub terytorium trzecim konsumentom w UE naliczy i pobierze podatek VAT w momencie sprzedaży towarów oraz zadeklaruje i zapłaci ten podatek globalnie za pośrednictwem IOSS w państwie członkowskim identyfikacji.

Towary te będą następnie korzystać ze zwolnienia z VAT przy imporcie, co pozwoli na szybkie ich zwolnienie w urzędzie celnym. Tym samym to w państwie trzecim zostanie naliczony i pobrany VAT, a nie w momencie importu. To znacząca zmiana. W przypadku zastosowania IOSS import towarów o niskiej wartości do UE będzie zwolniony z podatku VAT, ponieważ VAT jest już zapłacony w momencie sprzedaży.

Kto będzie mógł przeprowadzać procedurę IOSS

Tę procedurę będą mogli stosować:

a) sprzedawcy, którzy mają już siedzibę w UE, i dokonują sprzedaży towarów o niskiej wartości z państwa trzeciego konsumentowi w UE,

b) sprzedawcy niemający siedziby w UE, sprzedający towary o niskiej wartości z państwa trzeciego konsumentowi w UE, ale oni będą musieli korzystać w taki sposób, że:

- wyznaczają pośrednika z siedzibą w UE,

- bezpośrednio, jeśli mają siedzibę w kraju trzecim, z którym UE zawarła porozumienie o wzajemnej pomocy w sprawie VAT, jeśli prowadzą sprzedaż towarów z tego państwa trzeciego,

- interfejsy elektroniczne ułatwiające SOTI o niskiej wartości (do 150 euro) dostawcom bazowym działającym na ich interfejsach elektronicznych (tzw. uznany dostawca); jeżeli interfejs elektroniczny nie ma siedziby w UE, będzie musiał wyznaczyć pośrednika, aby być uprawnionym do korzystania z procedury importu.

- Przykład 5

Chińska spółka posiadająca siedzibę w Polsce sprzedaje okulary przeciwsłoneczne i sprzedaje dla polskich konsumentów. Jeden towar nie przekracza 150 euro. Jeśli zostanie wybrana metoda IOSS wtedy chiński podatnik dokona pobrania i zapłaci podatek VAT, a importowane okulary będą korzystały już ze zwolnienia z VAT, ponieważ podatek został pobrany przez chińskiego podatnika.

- Przykład 6

Chińska spółka posiadająca siedzibę we Francji sprzedaje okulary przeciwsłoneczne i sprzedaje dla polskich, francuskich i angielskich konsumentów. Jeden towar nie przekracza 150 euro. Jeśli zostanie wybrana metoda IOSS wtedy chiński podatnik dokona pobrania i zapłaci podatek VAT, a importowane okulary będą korzystały już ze zwolnienia z VAT, ponieważ podatek został pobrany przez chińskiego podatnika. Chiński podatnik rozliczy wszystko w deklaracji składanej we Francji, wskazując poszczególne sprzedaże w rozbiciu na dane kraje.

Warunki stosowania procedury importu i IOSS

Co jest istotne, rozliczenie w tej formie będzie możliwe jedynie, jeśli:

- towary znajdują się na terytorium trzecim lub w kraju trzecim w momencie ich sprzedaży,

- towary te są wysyłane w przesyłkach o wartości rzeczywistej nieprzekraczającej 150 euro i

- towary są transportowane lub wysyłane przez dostawcę lub w jego imieniu/na jego rzecz do konsumenta w państwie członkowskim oraz

- towary nie podlegają podatkowi akcyzowemu (zazwyczaj alkohol lub wyroby tytoniowe).

Brak zastosowania IOSS przy imporcie towarów o niskiej wartości

Jeżeli nie jest stosowany importowy OSS (IOSS) chociaż mógłby być, ale np. dostawca nie zdecydował się na korzystanie z IOSS, dostępny jest drugi mechanizm uproszczenia dla importu towarów. VAT z tytułu importu towarów zostanie pobrany od konsumentów przez osobę dokonującą zgłaszającego celnego (np. operatora pocztowego, firmę kurierską, agencję celną), która wpłaci go organom celnym w formie płatności miesięcznej.

- Zapamiętaj!

- Obecnie, jeśli podatnicy przekraczają progi sprzedaży wysyłkowej muszą się zarejestrować dla celów VAT w tym kraju. Pierwszym problemem, jaki się pojawi,a jest to, że muszą znaleźć w tym kraju podmiot, który ich podatkowo i księgowo w tym aspekcie wspomoże, tj. wskaże, jakie są obowiązki rejestracyjne, a następnie sprawozdawcze, będzie dokonywał obliczenia podatków i reprezentował podatnika.

- Od 1 lipca 2021 r. wprowadzone zostaną duże zmiany. Znika instytucja sprzedaży wysyłkowej z terytorium i na terytorium kraju. Pojawiają się nowe instytucje, np. OSS, czyli tzw. punkty kompleksowej obsługi, które mają na celu ułatwić podatnikom dokonywanie transakcji poza terytorium kraju.

- Od 1 lipca 2021 r. wprowadzony zostanie jednolity limit dla całej UE dla podatników dokonujących dostawy towarów w ramach WSTO oraz świadczących usługi telekomunikacyjne, usługi nadawcze lub usługi świadczone drogą elektroniczną wynoszący ١٠.٠٠٠ euro.

- Nowe przepisy umożliwią od 1 lipca 2021 r. podatnikom, którzy dokonują sprzedaży konsumentom w UE, iż nie będą musieli rejestrować się do celów podatku VAT we wszystkich państwach członkowskich, w których świadczone są te usługi. Zamiast tego VAT należny od tych transakcji mogą zadeklarować i zapłacić w jednym państwie członkowskim (państwie członkowskim identyfikacji) za pośrednictwem OSS.

Słowa kluczowe:

e-commercePodobne artykuły

Zobacz również

Aktualny numer Pokaż listę wydań »

Doradca VAT, Nr specjalny 72