SLIM VAT 2 – kolejny pakiet uproszczeń ułatwiający rozliczanie VAT

Rząd zaprezentował podatnikom kolejną odsłonę SLIM VAT. Całość pakietu to kilkanaście zmian, które mają zdjąć z przedsiębiorców wiele obowiązków i uprościć rozliczanie VAT.

W pakiecie SLIM VAT 2 zaprezentowano wiele rozwiązań, z których najważniejsze to:

1. Określenie, której dostawie należy przypisać wysyłkę lub transport, gdy organizatorem transportu jest pierwszy w kolejności dostawca

Proponowana zmiana ma na celu wprowadzenie zasady, zgodnie z którą w sytuacji, gdy w eksport towarów lub wewnątrzwspólnotowa dostawa towarów są organizowanea przez pierwszy podmiot w łańcuchu – w każdej sytuacji wysyłka lub transport towarów będą przypisane jego dostawie.

Omówienie zmian

Zgodnie z art. 22 ust. 2 ustawy o VAT, w przypadku gdy te same towary są przedmiotem kolejnych dostaw oraz są wysyłane lub transportowane bezpośrednio od pierwszego dostawcy do ostatniego w kolejności nabywcy, wysyłkę lub transport przyporządkowuje się wyłącznie jednej dostawie. Z powyższego przepisu wynika, że w przypadku, gdy ten sam towar jest fizycznie przemieszczany pomiędzy pierwszym a ostatnim podmiotem w ogniwie transakcji, przy czym towar ten jest przedmiotem kolejnych dostaw (w transakcji łańcuchowej uczestniczą co najmniej trzy podmioty), przyjmuje się, że miejsce ma tylko jedna dostawa, której należy przyporządkować wysyłkę lub transport towaru. Oznacza to, że wyłącznie jedna dostawa ma charakter ruchomy (tzw. dostawa ruchoma), a pozostałe, którym nie można przypisać wysyłki lub transportu, są nieruchome, co wpływa na ustalenie miejsca dostawy tego towaru.

Zasadniczą zatem kwestią dla właściwego opodatkowania transakcji jest ustalenie, do której dostawy w „łańcuchu” należy przyporządkować transport towarów (która z dostaw będzie tzw. dostawą ruchomą). W przypadku transakcji eksportowych, jak wynika z art. 22 ust. 2a ustawy o VAT, jeżeli towar jest wysyłany lub transportowany z terytorium kraju na terytorium państwa trzeciego przez nabywcę, który dokonuje również ich dostawy (podmiot środkowy), przyjmuje się domniemanie przyporządkowania dostawy ruchomej dla tego nabywcy, chyba że z warunków dostawy wynika, że wysyłkę lub transport należy przyporządkować dostawie dokonanej przez tego nabywcę. Taka konstrukcja powoduje konieczność każdorazowej analizy warunków, na jakich dokonywana jest dostawa w celu zlokalizowania transakcji ruchomej. W kontekście wewnątrzwspólnotowej dostawy, w myśl obowiązującego od 1 lipca 2020 r. art. 22 ust. 2b ustawy o VAT, jeżeli towary są wysyłane lub transportowane z terytorium jednego państwa członkowskiego na terytorium innego państwa członkowskiego, wysyłka lub transport tych towarów są przyporządkowane wyłącznie dostawie dokonanej do podmiotu pośredniczącego. Przez podmiot pośredniczący rozumie się natomiast innego niż pierwszy w kolejności dostawcę towarów, który wysyła lub transportuje towar samodzielnie albo za pośrednictwem osoby trzeciej działającej na jego rzecz.

Istotny dla ustalenia miejsca dostawy towarów w ramach transakcji łańcuchowych jest również art. 22 ust. 3 ustawy o VAT. W myśl tego przepisu wszystkie transakcje realizowane przed dostawą ruchomą (do której przypisano wysyłkę lub transport towaru) będą opodatkowane w państwie, z którego towar jest wysyłany lub transportowany. Natomiast wszystkie dostawy mające miejsce po transakcji ruchomej będą opodatkowane w państwie przeznaczenia towaru.

Sama transakcja ruchoma będzie generowała po stronie dostawcy eksport lub wewnątrzwspólnotową dostawę towaru, a po stronie nabywcy import lub wewnątrzwspólnotowe nabycie towaru. Celem projektowanych przepisów jest wprowadzenie regulacji, która w przypadku eksportu towarów lub wewnątrzwspólnotowej dostawy towarów określałaby wyraźnie, której dostawie należy przypisać wysyłkę lub transport, gdy w transakcji łańcuchowej podmiotem organizującym transport jest nie nabywca lub podmiot pośredniczący, lecz pierwszy w kolejności dostawca (tj. pierwszy podmiot w łańcuchu). Takie rozwiązanie nie wpłynie na obecnie stosowaną praktykę, jednak zwiększy pewność prawną podmiotów biorących udział w transakcjach łańcuchowych.

W tym względzie należy pamiętać, że pierwszy dostawca uczestniczy tylko w jednej transakcji w ramach transakcji łańcuchowej, czyli w dostawie przez niego zrealizowanej. Dlatego też, jeżeli pierwszy w kolejności dostawca organizuje wysyłkę lub transport towarów, to transport lub wysyłka mogą być przypisane jedynie do transakcji, w której uczestniczy, czyli do dostawy przez niego dokonanej. Projektowane przepisy wprost doprecyzowują powyższą okoliczność.

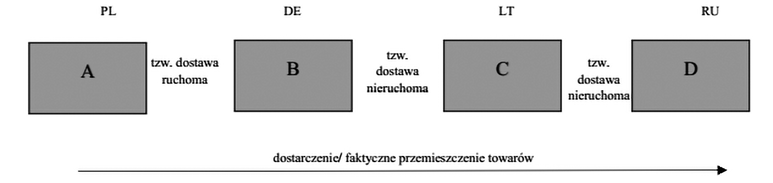

A zatem przykładowo, w przypadku czterech podmiotów w łańcuchu A, B, C i D, gdy transport organizuje pierwszy w łańcuchu podmiot A z siedzibą na terytorium kraju, a towar wysyłany jest bezpośrednio z terytorium kraju na terytorium kraju trzeciego do podmiotu D, to transakcja od pierwszego podmiotu A do drugiego podmiotu B posiadającego siedzibę w innym państwie członkowskim będzie tzw. transakcją ruchomą, stanowiącą eksport, który przy zachowaniu odpowiednich warunków podlega opodatkowaniu stawką VAT 0%. Dostawy dokonane przez B do C i C do D będą w analizowanym przypadku dostawami towarów niewysyłanych ani nietransportowanych (tzw. dostawy nieruchome) opodatkowane w państwie przeznaczenia towaru, a zatem miejscu zakończenia wysyłki lub transportu towarów. Obrazuje to poniższy schemat.

2. Uregulowanie sposobu dokonywania korekty in minus w przypadku importu usług oraz WNT

Pakiet zakłada uregulowanie zasad dotyczących okresu, w którym podatnik powinien rozliczyć korektę obniżającą podstawę opodatkowania w przypadku importu usług oraz WNT. Korekta spowodowana przyczynami powstałymi już na etapie zawarcia danej transakcji (np. błędnie określona cena, ilość) będzie musiała zostać rozliczona w deklaracji podatkowej za okres, w którym wykazano pierwotną transakcję. Korekta spowodowana przyczynami zaistniałymi już po dokonaniu transakcji (np. udzielenie dodatkowego rabatu czy skonta) będzie rozliczana na bieżąco, w deklaracji za miesiąc zaistnienia przyczyny korekty. Korekta po stronie VAT należnego będzie wiązała się z obowiązkiem dokonania analogicznej korekty po stronie VAT naliczonego w tym samym okresie.

Omówienie zmian

Celem projektowanych przepisów jest wyraźne uregulowanie zasad dotyczących okresu, w jakim podatnik powinien rozliczyć korektę obniżającą podstawę opodatkowania w przypadku importu usług oraz wewnątrzwspólnotowego nabycia towarów. Obecnie podatnicy, pomimo braku wyraźnych regulacji w tym zakresie, dokonują korekty podstawy opodatkowania z tytułu wewnątrzwspólnotowego nabycia towarów oraz importu usług w zależności od przyczyny korekty. Korekta dokonywana jest zatem zasadniczo za okres, w którym zaistniała przyczyna obniżenia podstawy opodatkowania. Brak jednoznacznych regulacji w tym zakresie powoduje jednak wątpliwości prawne podatników i jest przedmiotem wniosków o wydanie interpretacji indywidualnych.

Wobec powyższego, w celu zwiększenia pewności prawnej podatników, w projektowanych przepisach proponuje się jednoznaczne uregulowanie sposobu dokonywania korekty in-minus w przypadku importu usług oraz wewnątrzwspólnotowego nabycia towarów w następujący sposób. Jeżeli korekta spowodowana jest przyczynami powstałymi już na etapie zawarcia danej transakcji (np. błędnie określona cena, ilość), to powinna ona zostać rozliczona w deklaracji podatkowej za okres, w którym rozliczona została pierwotna transakcja. W sytuacji gdy korekta jest spowodowana przyczynami zaistniałymi po dokonaniu transakcji (przykładowo zaistniały nowe okoliczności transakcji takie jak udzielenie dodatkowego rabatu czy skonta itp.), korekta powinna być dokonana na bieżąco, w deklaracji podatkowej za miesiąc, w którym zaistniała przyczyna obniżenia podstawy opodatkowania. Taki przypadek będzie miał miejsce, gdy przyczyna korekty powstała później i nie była możliwa do przewidzenia w momencie rozliczenia pierwotnej transakcji.

Jeżeli zatem podatnik dokonujący wewnątrzwspólnotowego nabycia towarów otrzyma od swojego kontrahenta rabat np. w styczniu – korekty podstawy opodatkowania powinien dokonać w deklaracji składanej za styczeń. Proponowane rozwiązanie zawarte w projektowanych przepisach stanowi, potwierdzenie dotychczasowej praktyki stosowanej w odniesieniu do korekt obniżających podstawę opodatkowania w przypadku importu usług i wewnątrzwspólnotowego nabycia towarów – z zastrzeżeniem, że do celów dokonania korekty obniżającej podstawę opodatkowania istotny jest moment wystąpienia przyczyny powodującej konieczność dokonania korekty, niezależnie od momentu (okresu), w którym otrzymano fakturę korygującą.

W związku z dodaniem przepisów regulujących okres, w jakim podatnik powinien rozliczyć korektę obniżającą podstawę opodatkowania w przypadku importu usług (art. 29a ust. 13a) oraz wewnątrzwspólnotowego nabycia towarów (art. 30a ust. 1a), konieczne stało się dodanie do art. 86 ustępu 19c, zgodnie z którym w przypadkach obniżenia podstawy opodatkowania, o których mowa w art. 29a ust. 13a i art. 30a ust. 1a, nabywca towaru lub usługi jest obowiązany do zmniejszenia kwoty podatku naliczonego, w rozliczeniu za okres, w którym dokonał korekty podstawy opodatkowania.

Celem art. 86 ust. 19c jest ujednolicenie okresu wykazywania korekt podstawy opodatkowania in minus w rozliczeniach VAT zarówno po stronie podatku VAT należnego, jak i naliczonego. Tym samym podatnik dokonując obniżenia podstawy opodatkowania VAT i w rezultacie podatku należnego, w tym samym okresie rozliczeniowym zobowiązany jest jednocześnie do zmniejszenia kwoty podatku VAT naliczonego.

3. Nowelizacja przepisów w zakresie importu towarów w procedurze uproszczonej z art. 33a ustawy o VAT

Proponowana zmiana ma na celu umożliwienie podatnikowi rozliczającemu podatek z tytułu importu towarów bezpośrednio w deklaracji podatkowej – dokonanie korekty tej deklaracji w sytuacji, gdy w pierwotnej deklaracji nie rozliczy podatku w prawidłowej wysokości. Podatnik będzie mógł złożyć stosowną korektę deklaracji w terminie 4 miesięcy następujących po miesiącu, w którym miał rozliczyć podatek z tytułu importu towarów.

Omówienie zmian

Proponowana zmiana ma na celu umożliwienie podatnikowi rozliczającemu podatek z tytułu importu towarów bezpośrednio w deklaracji podatkowej dokonania korekty deklaracji w sytuacji, gdyby podatnik w pierwotnej deklaracji nie rozliczył w prawidłowej wysokości tego podatku. Podatnik będzie mógł złożyć stosowną korektę deklaracji w terminie 4 miesięcy po miesiącu, w którym miał rozliczyć podatek z tytułu importu towarów. W przypadku, gdy podatnik nie rozliczy podatku w prawidłowej wysokości i nie złoży w terminie stosownej korekty deklaracji, utraci prawo do rozliczenia podatku w deklaracji. Podatnik będzie zobowiązany do zapłaty podatku wraz z odsetkami. Utrata prawa do rozliczenia podatku w deklaracji podatkowej dotyczyć będzie podatku wykazanego w zgłoszeniu celnym, z którego podatek nie został w całości rozliczony w deklaracji podatkowej.

Jeżeli podatnik w danym miesiącu dokonywał kilku zgłoszeń celnych i tylko podatek przykładowo z jednego zgłoszenia celnego nie został rozliczony w prawidłowej wysokości, to podatnik utraci prawo do rozliczenia w deklaracji tylko w odniesieniu do kwoty podatku wykazanego w tym konkretnym zgłoszeniu celnym.

Analogicznie jak obecnie odsetki będą liczone od dnia następującego po upływie terminu do zapłaty podatku na ogólnych zasadach. Po upływie 10 dni od dnia, w którym nastąpiłoby powiadomienie podatnika o kwocie tego podatku. W konsekwencji proponowanej zmiany odpowiedzialność solidarna ciążyć będzie na przedstawicielu bezpośrednim i pośrednim działającym na rzecz podatnika dopiero w przypadku, gdy podatek nie zostanie rozliczony w prawidłowej wysokości w terminie 4 miesięcy po miesiącu, w którym podatnik miał rozliczyć podatek z tytułu importu towarów. Odpowiedzialność solidarna dotyczyć będzie natomiast kwoty podatku wykazanego w zgłoszeniu celnym, które nie zostało w całości rozliczone, oraz odsetek. Proponowane rozwiązanie stwarza także możliwość komunikacji pomiędzy organem i podatnikiem w celu wyjaśnienia ewentualnych niejasności i błędów jeszcze przed upływem terminu utraty prawa do rozliczenia podatku w deklaracji. Należy zauważyć, że KAS przygotowuje obecnie narzędzie umożliwiające przekazywanie informacji do podatników/przedstawicieli o „rozliczeniu podatku VAT” dla danego zgłoszenia celnego, co wraz z projektowanymi zmianami umożliwi podatnikom szybkie reagowanie i dokonanie w terminie korekty deklaracji w przypadku wystąpienia nieprawidłowości.

Należy zauważyć, że przed zmianą przepisów wprowadzoną 1 października 2020 r. warunkiem do skorzystania z rozliczenia zgodnie z art. 33a ustawy o VAT było przedstawienie naczelnikowi urzędu celno-skarbowego dokumentów potwierdzających rozliczenie podatku w deklaracji podatkowej w terminie 4 miesięcy po miesiącu, w którym powstał obowiązek podatkowy z tytułu importu towarów. W praktyce przepis ten umożliwiał podatnikowi dokonanie korekty deklaracji w przypadku stwierdzenia przez tego podatnika lub jego przedstawiciela, że wykazana została nieprawidłowa kwota podatku i przedstawienie w terminie dokumentów potwierdzających prawidłowe rozliczenie podatku.

Obecne przepisy uniemożliwiają dokonanie korekty po upływie terminu do złożenia deklaracji podatkowej, w której podatnik miał rozliczyć podatek należny z tytułu importu towarów. Powyższe rozwiązanie przywróci stosowaną wcześniej przez podatników praktykę. W związku ze zmianą dot. art. 33a ustawy o VAT proponuje się przepis przejściowy, który zakłada, że nowe brzmienie będzie miało zastosowanie do importu towarów, w stosunku do którego obowiązek podatkowy powstanie w miesiącu wejścia w życie tych regulacji. Oznacza to, że nowe regulacje nie będą miały zastosowania do importu towarów, który był dokonany wcześniej.

4. Ułatwienie wyboru opcji opodatkowania w obrocie nieruchomościami

Pakiet zakłada, iż w przypadku, gdy w związku z dostawą budynków, budowli lub ich części dochodzi do zawarcia aktu notarialnego na podstawie odrębnych przepisów, strony mogą złożyć w tym akcie notarialnym oświadczenie o wyborze opodatkowania VAT dostawy ww. obiektów zamiast korzystania ze zwolnienia z podatku; do tej pory obowiązkowe było dodatkowo oświadczenie w tej kwestii składane najpóźniej dzień przed dostawą nieruchomości.

Omówienie zmian

W świetle art. 43 ust. 1 pkt 10 ustawy o VAT ze zwolnienia od podatku korzystają m.in. dostawy budynków, budowli lub ich części, z wyjątkiem, gdy:

a) dostawa jest dokonywana w ramach pierwszego zasiedlenia lub przed nim,

b) pomiędzy pierwszym zasiedleniem a dostawą budynku, budowli lub ich części upłynął okres krótszy niż 2 lata.

Przepisy przewidują jednak możliwość rezygnacji ze zwolnienia od podatku na tej podstawie i wybór opodatkowania dostawy. Jednym z warunków osiągnięcia takiego skutku jest złożenie stosownego oświadczenia właściwemu dla nabywcy naczelnikowi urzędu skarbowego. Obecnie stosownie do art. 43 ust. 10 pkt 2 ustawy o VAT strony transakcji dostawy budynku, budowli lub ich części muszą złożyć zgodne oświadczenie najpóźniej dzień przed dostawą nieruchomości.

Obowiązujący art. 43 ust. 10 pkt 2 ustawy o VAT, pozostający w zgodności z dyrektywą VAT, stanowi wyraz realizacji przez Polskę przyznanego państwom członkowskim UE prawa w zakresie uregulowania opodatkowania dostaw budynków i lokali. Dyrektywa VAT nie określa warunków przyznania podatnikom przez państwa członkowskie UE opcji wyboru opodatkowania. Z art. 137 ust. 1 lit. b (w związku z art. 273 oraz art. 135 lit. j dyrektywy VAT wynika, że państwo członkowskie UE może przyznać podatnikom prawo wyboru opodatkowania zwolnionych od podatku VAT transakcji dotyczących nieruchomości (budynków lub ich części), określając szczegółowe zasady wyboru prawa opodatkowania, jak również mając możliwości ograniczenia tego prawa w ramach tzw. marginesu implementacyjnego.

Proponowane rozwiązanie polegające na wprowadzeniu do art. 43 ustawy o VAT ust. 10a jest realizowane w związku z postulatami podatników, którzy zgłaszają problemy z wypełnianiem wynikającego z art. 43 ust. 10 pkt 2 ustawy o VAT, obowiązku dotyczącego złożenia przed dniem dokonania dostawy tych obiektów właściwemu dla ich nabywcy naczelnikowi urzędu skarbowego, zgodnego oświadczenia, że wybierają opodatkowanie podatkiem VAT dostawy budynku, budowli lub ich części. Sytuacja, w której obowiązek formalny wynikający z przepisów prawa podatkowego powoduje utrudnienia w obrocie gospodarczym, nie jest stanem pożądanym.

Proponowany art. 43 ust. 10a ustawy o VAT przewiduje, że w przypadku, gdy w związku z dostawą budynków, budowli lub ich części dochodzi do zawarcia aktu notarialnego na podstawie odrębnych przepisów, strony mogą złożyć w tym akcie notarialnym oświadczenie o wyborze opodatkowania VAT dostawy ww. obiektów.

Zgodnie z zasadą obowiązującą na gruncie prawa cywilnego zachowanie formy aktu notarialnego jest konieczne dla ważności przeniesienia własności nieruchomości. Proponowany art. 43 ust. 10a ustawy o VAT dotyczy zatem takich sytuacji, gdy dostawa budynków, budowli lub ich części na gruncie ustawy o VAT wiąże się z przeniesieniem własności nieruchomości. Akt notarialny zawiera oznaczenie zarówno stron transakcji, jak i opis nieruchomości będącej przedmiotem danej transakcji (tytuł prawny do nieruchomości, rodzaj budynku wraz z nieobowiązkowymi dodatkowymi informacjami, np. forma dostarczania mediów). Należy mieć jednak na względzie, że dostawa budynków, budowli lub ich części niekiedy wiąże się z transakcjami o wysokim poziomie skomplikowania z uwagi na liczbę podmiotów uczestniczących czy nieruchomości objętych jednym aktem notarialnym.

Dostawa dwóch i więcej nieruchomości gruntowych zabudowanych jednym budynkiem (użytkowym) przez dwie lub większą liczbę stron transakcji, z uwagi na konieczność ustalenia ich poszczególnych części (w tym ułamkowych udziałów) może generować następnie problemy ze sprawdzeniem na gruncie podatku VAT prawidłowości rozliczenia danej transakcji. W efekcie przy wysokim stopniu skomplikowania transakcji bardziej uzasadniony byłby wybór przez strony dotychczas obowiązującego w art. 43 ust. 10 pkt 2 ustawy o VAT rozwiązania.

We wskazanej sytuacji opodatkowaniu podlegają towary, w stosunku do których przysługiwało prawo do odliczenia podatku naliczonego, zatrzymane przez podatnika, w przypadku zaprzestania prowadzenia działalności gospodarczej podlegającej opodatkowaniu. Jeżeli spis z natury obejmuje budynki, budowle lub ich części, w stosunku do których podatnikowi przysługiwałoby zwolnienie, o którym mowa w art. 43 ust. 1 pkt 10, rezygnacja ze zwolnienia może nastąpić wyłącznie poprzez złożenie oświadczenia, o którym mowa w art. 43 ust. 10 pkt 2. We wskazanym przypadku dostawa budynków budowli lub ich części nie wiąże się z zawarciem aktu notarialnego na podstawie odrębnych przepisów.

Wprowadzenie proponowanego rozwiązania oznaczałoby efektywnie, że podatnicy dokonujący wyboru złożenia zgodnego oświadczenia o wyborze opodatkowania nieruchomości w akcie notarialnym nie mieliby odrębnego obowiązku składania – do naczelnika urzędu skarbowego właściwego dla nabywcy – oświadczenia dotyczącego wyboru opodatkowania przed dokonaniem tej dostawy. Proponowana zmiana art. 43 ust. 10a ustawy o VAT jest dopuszczalna z uwagi na rozwój nowoczesnych technologii stosowanych do przetwarzania i archiwizacji aktów notarialnych oraz brzmienie art. 92 § 1 pkt 5 i pkt 6 ustawa, z 14 lutego 1991 r. – Prawo o notariacie zgodnie, z którym akt notarialny powinien zawierać:

- oświadczenia stron, z powołaniem się w razie potrzeby na okazane przy akcie dokumenty;

- stwierdzenie, na żądanie stron, faktów i istotnych okoliczności, które zaszły przy spisywaniu aktu.

Dopuszczalne jest zatem zawarcie w akcie notarialnym zgodnego oświadczenia nabywcy i dostawcy o wyborze opodatkowania podatkiem VAT dostawy budynków, budowli lub ich części. Jeśli chodzi o zakres danych zgodnego oświadczenia nabywcy i dostawcy o wyborze opodatkowania podatkiem VAT dostawy budynków, budowli lub ich części zawartego w akcie notarialnym, to należy uwzględnić, że sama treść oświadczenia nie musi stanowić powielenia informacji zawartych już w akcie notarialnym dotyczących m.in. daty zawarcia umowy dostawy nieruchomości (generalnie byłaby to data sporządzenia aktu notarialnego), danych stron tej transakcji oraz adresu nieruchomości, a może nawiązywać do tych danych.

Zgodne oświadczenie stron transakcji zawarte w akcie notarialnym o wyborze opcji opodatkowania VAT danej dostawy objętej tym aktem notarialnym, na podstawie projektowanego przepisu w art. 43 ust. 10a w ustawie o VAT, będzie uznawane przez organy podatkowe. Jednocześnie wprowadzenie proponowanego rozwiązania nie oznacza zmian w realizacji obowiązków notariuszy. W myśl obowiązujących przepisów obecnie notariusz stosownie do § 5 pkt 1 rozporządzenia ministra sprawiedliwości z 28 czerwca 2004 r. w sprawie określenia rodzajów i zakresu informacji przekazywanych organom podatkowym przez sądy, komorników sądowych i notariuszy oraz terminu, formy, z uwzględnieniem formy wypisu aktu i sposobu ich przekazywania (wydanego na podstawie upoważnienia zawartego w art. 84 § 2 Ordynacji podatkowej), przekazuje organowi podatkowemu właściwemu miejscowo według swojej siedziby, w terminie do 7. dnia każdego miesiąca, wypisy aktów notarialnych sporządzonych w poprzednim miesiącu, dokumentujących czynności prawne podlegające przepisom o podatku od spadków i darowizn lub ustawy o podatku od czynności cywilnoprawnych.

Przekazany przez notariusza wypis aktu notarialnego zostanie poddany analizie przez naczelnika urzędu skarbowego i po stwierdzeniu, że zawiera zgodne oświadczenie stron w kwestii sprzedaży nieruchomości mogące dotyczyć rezygnacji ze zwolnienia na podstawie art. 43 ust. 10 ustawy o VAT, zostanie udostępniony właściwemu dla nabywcy nieruchomości naczelnikowi urzędu skarbowego. Takie działanie organów jest dopuszczalne na podstawie art. 298 pkt 2 Ordynacji podatkowej, który zezwala na udostępnianie akt, w tym informacji podatkowych (wypisów aktów notarialnych), innym organom podatkowym.

Przekazany przez notariusza zgodnie z ww. odrębnymi, obowiązującymi przepisami, wypis aktu notarialnego zostanie w efekcie w odpowiednim czasie poddany analizie przez naczelnika urzędu skarbowego właściwego dla nabywcy w zakresie rozliczeń w podatku VAT. Należy jednocześnie zauważyć, że w związku z rozwojem nowoczesnych technologii stosowanych do przetwarzania i archiwizacji aktów notarialnych dostęp organów do informacji złożonych w aktach notarialnych będzie szybszy niż obecnie, przy jednoczesnym rozwoju narzędzi teleinformatycznych umożliwiających przekazywanie ustrukturyzowanych informacji o treści aktu notarialnego do organów podatkowych. To również usprawni oraz skróci czas dostępu do informacji o oświadczeniu o wyborze opodatkowania dostawy nieruchomości, o którym mowa w art. 43 ust. 10a ustawy o VAT, które zgodnie z proponowanym rozwiązaniem będzie mogło zostać złożone w akcie notarialnym.

Jednakże zawarta w art. 43 ust. 10 pkt 2 ustawy o VAT forma obligatoryjna – złożenie zgodnego oświadczenia przez strony dostawy budynku, budowli lub ich części przed naczelnikiem urzędu skarbowego właściwym dla nabywcy najpóźniej na dzień przed dostawą nieruchomości – będzie stosowana w przypadku, gdy strony nie wybiorą fakultatywnego rozwiązania przewidzianego w projektowanym art. 43 ust. 10a dotyczącego możliwości złożenia tego oświadczenia w akcie notarialnym.

5. Uproszczenie zasad odliczania podatku naliczonego z tytułu importu usług

W zakresie importu usług projekt proponuje powrót do zasad obowiązujących przed 1 stycznia 2017 r. i rezygnację z warunku rozliczenia podatku należnego w terminie 3 miesięcy jako warunku do odliczenia VAT naliczonego w tym samym okresie rozliczeniowym co deklarowany podatek należny.

Omówienie zmian

Zmiany wprowadzane w brzmieniu przepisu art. 86 ust. 10b pkt 3 oraz dodanie nowego pkt 4 w ust. 10b związane są z uproszczeniem zasad odliczania podatku naliczonego z tytułu importu usług. Obecnie podatnicy, którzy nie otrzymają faktury w terminie 3 miesięcy lub nie uwzględnią w terminie zawitym 3 miesięcy kwoty podatku należnego z tytułu importu usług w deklaracji podatkowej, w której zobowiązani są rozliczyć ten podatek, są pozbawieni prawa wykazania podatku naliczonego w deklaracji podatkowej, w której rozliczają podatek należny. Powoduje to dla nich negatywne konsekwencje w postaci konieczności uiszczenia należnego podatku bez prawa do odliczenia w okresie rozliczeniowym, w którym podatek należny został wykazany. W takim przypadku podatek naliczony wykazywany jest na bieżąco. Z kolei, jeżeli podatnik wykaże podatek należny i naliczony w tej samej deklaracji, a następnie nie otrzyma w terminie 3 miesięcy faktury, to zobowiązany jest do korekty podatku naliczonego w deklaracji, w której ten podatek wykazał. Jeżeli korekta taka powoduje zwiększenie wysokości zobowiązania podatnika za dany okres rozliczeniowy, skutkuje to koniecznością uiszczenia odsetek.

Należy zwrócić uwagę, że w przypadku usług rozliczanych na zasadzie importu usług nie występują zasadniczo ryzyka takie jak w przypadku towarów. W przypadku towarów, gdzie po wewnątrzwspólnotowym nabyciu zwykle są one przedmiotem dalszej odsprzedaży, istnieje obawa, że mogą one trafić do szarej strefy i ostatecznie nie zostanie pobrany od konsumpcji takich towarów VAT na terytorium Polski. Usługi nabywane od podmiotów z siedzibą w innych państwach są zasadniczo konsumowane przez ich nabywcę i nie są przedmiotem dalszej odsprzedaży, w szczególności do podmiotów niebędących podatnikami, którzy nie mają prawa do odliczenia. Oznacza to, że w przypadku usług nabywanych od podmiotów z siedzibą w innych państwach, rozliczanych na zasadzie importu usług, brak jest ryzyka, że nie zostanie pobrany należny podatek VAT od ich konsumpcji na terytorium Polski, np. poprzez dalszą ich odsprzedaż do szarej strefy.

Należy również wskazać, że import usług powinien być neutralny dla podatnika. Zasada, zgodnie z którą podatnik w pewnych szczególnych okolicznościach nie ma prawa do odliczenia podatku naliczonego w tym samym okresie rozliczeniowym, w którym jest zobowiązany zadeklarować podatek należny, powoduje szereg wątpliwości w zakresie jej zgodności z przepisami prawa unijnego, w szczególności z zasadą neutralności podatku VAT.

W związku z powyższym w zakresie importu usług proponuje się powrót do zasad obowiązujących przed 1 stycznia 2017 r. i rezygnację z warunku rozliczenia podatku należnego w terminie 3 miesięcy jako warunku do odliczenia VAT naliczonego w tym samym okresie rozliczeniowym co deklarowany podatek należny. W tym celu proponuje się nadanie nowego brzmienia art. 86 ust. 10b pkt 3, polegającego na usunięciu z tego przepisu odwołania do art. 86 ust. 2 pkt 4 lit. a (pozostaną odwołania do art. 86 ust. 2 pkt 4 lit. b i d) i przeniesienie regulacji dotyczących importu usług do dodawanego pkt 4 w ust. 10b w art. 86. Zgodnie z dodawanym przepisem art. 86 ust. 10b pkt 4 prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego w przypadkach, o których mowa w art. 86 ust. 2 pkt 4 lit. a (import usług) będzie powstawało w rozliczeniu za okres, w którym w odniesieniu do nabytych usług powstał obowiązek , pod warunkiem że podatnik uwzględni kwotę podatku należnego z tytułu tych transakcji w deklaracji podatkowej, w której jest on obowiązany rozliczyć ten podatek.

6. Wydłużenie terminu na odliczenie VAT

Zgodnie z obowiązującym art. 86 ust. 13 ustawy o VAT podatnik może odliczyć podatek naliczony w drodze korekty deklaracji podatkowej za okres, w którym powstało prawo do obniżenia podatku należnego, nie później jednak niż w ciągu 5 lat, licząc od początku roku, w którym powstało prawo do obniżenia tego podatku, w przypadku gdy nie dokonał odliczenia podatku naliczonego w zawartych w art. 86 ust. 10, 10d, 10e i 11 ustawy o VAT terminach.

Oznacza to, że w świetle obowiązującego art. 86 ust. 13 ustawy o VAT podatnik w celu odliczenia podatku naliczonego (w drodze korekty deklaracji podatkowej) ma możliwość skorygowania wyłącznie jednego okresu, tj. okresu, w którym powstało prawo do odliczenia. Proponowana zmiana w art. 86 ust. 13 ustawy o VAT przewiduje, że w przypadku przekroczenia okresu ujmowania faktury zakupowej „na bieżąco” podatnik będzie miał możliwość skorygowania deklaracji podatkowej:

1) za okres, w którym powstało prawo do obniżenia kwoty podatku należnego, albo

2) za jeden z trzech następnych okresów rozliczeniowych, a w przypadku podatnika rozliczającego się kwartalnie w deklaracji podatkowej za jeden z dwóch następnych okresów rozliczeniowych – przypadających bezpośrednio po okresie rozliczeniowym, w którym powstało prawo do obniżenia kwoty podatku należnego

– nie później jednak niż w ciągu 5 lat, licząc od końca roku, w którym powstało to prawo.

Omówienie zmian

Proponowana zmiana w art. 86 ust. 13 ustawy o VAT stanowi kontynuację uproszczenia w zakresie możliwości odliczania VAT, po wprowadzeniu od 1 stycznia 2021 r. zmiany art. 86 ust. 11 ustawy o VAT dokonanej ustawą z 27 listopada 2020 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz.U. poz. 2419) umożliwiającej podatnikowi, który nie dokonał odliczenia VAT w rozliczeniu za pierwszy okres rozliczeniowy (za który przysługiwało mu to prawo), dokonanie tego odliczenia za jeden z trzech następnych okresów rozliczeniowych, a w przypadku podatnika rozliczającego się kwartalnie – za jeden z dwóch następnych okresów rozliczeniowych. Decyzja w zakresie wyboru, w którym okresie zostanie ujęta kwota podatku naliczonego, zostanie pozostawiona samemu podatnikowi w sposób analogiczny jak decyzja o ujmowaniu zakupu dokonywanym na bieżąco. Nowelizacja umożliwi podatnikom świadome zarządzanie nadwyżką podatku naliczonego i jej efektywnymi zwrotami lub przeniesieniami na inne kolejne okresy rozliczeniowe.

W 2020 roku korekty JPK_VAT po upływie okresu do odliczenia na bieżąco złożyło 55.256 podatników, wykazując łącznie 1 348 894 faktury. Poza tym, w rozbiciu tych danych na poszczególne miesiące łączna liczba podatników, którzy skorygowali JPK_VAT po upływie terminu odliczenia (bez względu na to, czy rozliczają się za okresy miesięczne, czy kwartalne), jest wyższa od liczby wskazanej powyżej niemal o 30 000., co potwierdza, że jeden podatnik w trakcie roku mógł korygować kilka okresów rozliczeniowych (84.988 podatników, za okres korygowany 1 września 2020 – 1 348 894 faktur). W efekcie proponowane rozwiązanie przyczyni się u podatników do zmniejszenia liczby obowiązków w zakresie liczby składanych korekt deklaracji (możliwa będzie kumulacja odliczeń VAT w jednej deklaracji za wybrany okres rozliczeniowy w przypadku faktur, dla których prawo do odliczenia powstało w niedużych odstępach czasu). Efektywnie wprowadzana zmiana wpłynie też na zmniejszenie nakładów pracy w urzędach skarbowych. Przepis art. 86 ust. 13 ustawy zmienianej w art. 1 w brzmieniu nadanym niniejszą ustawą stosuje się do faktur, dla których prawo do obniżenia kwoty podatku należnego powstało po wejściu w życie niniejszej ustawy (proponowany przepis przejściowy).

7. Zmiana sposobu ujmowania faktur zakupowych VAT po stronie nabywcy

Projekt przewiduje możliwość odliczenia VAT naliczonego po terminie nie tylko w drodze korekty okresu, w którym powstało prawo do odliczenia (tak jest obecnie), ale także w ramach korekty jednego z trzech następnych okresów rozliczeniowych (dwóch – w przypadku podatników rozliczających się kwartalnie).

8. Likwidacja instytucji duplikatu faktur

Proponowana zmiana ma na celu zlikwidowanie instytucji duplikatu faktur. W przypadku gdy faktura ulegnie zniszczeniu albo zaginie – nabywca powinien otrzymać kolejny egzemplarz tej samej faktury.

Omówienie zmian

Proponuje się likwidację instytucji wystawiania duplikatu faktury. W związku z tym proponuje się uchylenie art. 106l ustawy o VAT oraz wprowadzenie nowych zapisów w art. 106g ustawy o VAT. Zgodnie z proponowaną zmianą w art. 106g ust. 3b ustawy o VAT w przypadku, gdy faktura ulegnie zniszczeniu albo zaginie, przekazuje się nabywcy kolejny egzemplarz faktury.

W przypadku tym nie mają zastosowania przepisy art. 106g ust. 4 ustawy o VAT. Jeżeli kolejny egzemplarz faktury dotyczy wewnątrzwspólnotowej dostawy nowych środków transportu na rzecz nabywcy, to zgodnie z proponowanym brzmieniem art. 106g ust. 4 ustawy o VAT nie ma obowiązku przesyłania kopii kolejnego egzemplarza faktury lub danych w niej zawartych wyznaczonej jednostce skarbowej. Zaproponowane zmiany dotyczące likwidacji duplikatu faktury mają na celu upraszczanie przepisów i wychodzą naprzeciw postulatom podatników. W związku z nowymi obowiązkami podatników w zakresie JPK_VAT nie ma potrzeby odrębnej identyfikacji tego dokumentu. Podatnicy mogą umieszczać na kolejnym egzemplarzu faktury wyraz „duplikat”, jeśli systemy finansowo-księgowe przewidują takie rozwiązanie. Umieszczanie wyrazu „duplikat” ma charakter fakultatywny, tak jak umieszczenie daty wystawienia kolejnego egzemplarza faktury. W związku z proponowaną likwidacją instytucji wystawiania duplikatu faktury proponuje się uchylenie art. 88 ust. 3b ustawy o VAT, na podstawie którego, poprzez odpowiednie stosowanie ust. 3a, duplikaty faktur nie stanowią podstawy do obniżenia podatku należnego oraz zwrotu różnicy podatku lub zwrotu podatku naliczonego w przypadkach określonych w tym przepisie.

9. Zmiana zasad skorzystania z ulgi na złe długi

W celu skorzystania z ulgi na złe długi pakiet SLIM VAT 2 zakłada zniesienie warunku by w dniu dostawy towaru lub świadczenia usług, a także w dniu poprzedzającym dzień złożenia korekty deklaracji podatkowej dłużnik był zarejestrowany jako podatnik VAT i nie był w trakcie postępowania upadłościowego lub w trakcie likwidacji. Utrzymany zostanie wymóg, by na dzień poprzedzający złożenie korekty wierzyciel pozostawał zarejestrowanym podatnikiem VAT. Pakiet zakłada również wydłużenie terminu na skorzystanie z mechanizmu z 2 do 3 lat od daty wystawienia faktury dokumentującej wierzytelność, licząc od końca roku, w którym została ona wystawiona.

Omówienie zmian

Funkcjonująca tzw. ulga na złe długi przewiduje, że w sytuacji niewywiązywania się nabywcy ze swoich zobowiązań wobec dostawcy, po spełnieniu określonych warunków, dostawca jest uprawniony do zmniejszenia podatku należnego wynikającego z niezapłaconych kwot za dokonane dostawy. Jednocześnie dłużnik po określonym terminie, w przypadku niewywiązywania się z części lub z całości płatności wobec wierzyciela, ma obowiązek odpowiedniego skorygowania kwot podatku naliczonego, wynikającego z całości lub z części nabytych towarów lub usług.

Przepisy art. 89a i 89b ustawy o VAT zostały poddane badaniu przez Trybunał Sprawiedliwości Unii Europejskiej (TSUE). W orzeczeniu z 15 października 2020 r. w sprawie C-335/19 TSUE orzekł, że „artykuł 90 dyrektywy Rady 2006/112/WE z dnia 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej należy interpretować w ten sposób, że stoi on na przeszkodzie przepisom krajowym, które uzależniają obniżenie podstawy opodatkowania podatkiem od wartości dodanej (VAT) od warunku, by w dniu dostawy towaru lub świadczenia usług, a także w dniu poprzedzającym dzień złożenia korekty deklaracji podatkowej mającej na celu skorzystanie z tego obniżenia dłużnik był zarejestrowany jako podatnik VAT i nie był w trakcie postępowania upadłościowego lub w trakcie likwidacji, zaś wierzyciel był w dniu poprzedzającym dzień złożenia korekty deklaracji podatkowej nadal zarejestrowany jako podatnik VAT”. W związku z powyższym zachodzi konieczność dostosowania przepisów ustawy o VAT do ww. orzeczenia.

Zmiany polegają na usunięciu ust. 2 pkt 1 w art. 89a ustawy o VAT oraz uchyleniu obowiązku rejestracji dłużnika na dzień poprzedzający dzień złożenia korekty deklaracji podatkowej przez wierzyciela. Dla zachowania symetrii usuwa się również ust. 1b w art. 89b ustawy o VAT, gdyż przepisy te są ze sobą ściśle powiązane. Po dokonaniu powyższych zmian podatnicy będą mogli nadal korzystać z tzw. ulgi na złe długi, jednakże zmniejszy się liczba stawianych warunków dla możliwości skorzystania z niej. Nie zaproponowano rezygnacji z warunku, aby wierzyciel był w dniu poprzedzającym dzień złożenia korekty deklaracji podatkowej nadal zarejestrowany jako podatnik VAT, gdyż mogłoby to doprowadzić do rozszczelnienia systemu i przyczynić się do powstawania wyłudzeń VAT. Należy zauważyć, że żadne państwo członkowskie nie zdecydowało się na wprowadzenie rozwiązań dopuszczających do stosowania ulgi na złe długi podmiotów niebędących podatnikami VAT.

Analiza orzeczenia prowadzi również do wniosku, że w opinii TSUE do systemu tzw. ulgi na złe długi oprócz podatników VAT czynnych należy dopuścić po stronie nabywców (dłużników) również osoby fizyczne – konsumentów oraz podatników VAT zwolnionych od podatku. W przypadku tych kategorii podmiotów zachodzi konieczność wprowadzenia dodatkowych elementów zabezpieczających, gdyż w odniesieniu do nich istnieje poważne niebezpieczeństwo wykorzystywania stosowania tzw. ulgi na złe długi w celach oszustw lub wyłudzeń VAT. Dla tych kategorii podatników umożliwia się skorzystanie z tzw. ulgi na złe długi po uprawdopodobnieniu przez wierzyciela istnienia długu analogicznie, jak to ma miejsce w podatkach dochodowych w przypadku niektórych wierzytelności nie uznawanych za koszty uzyskania przychodu, tj. wierzyciel będzie w tym przypadku mógł skorzystać z ulgi na złe długi, jeżeli wierzytelność została potwierdzona prawomocnym orzeczeniem sądu i skierowana na drogę postępowania egzekucyjnego. Dodatkowo zaproponowano, aby warunkiem skorzystania z ulgi w sytuacji posiadania wierzytelności u podmiotów niebędących podatnikami VAT był fakt, aby wierzytelność została wpisana do rejestru długów prowadzonego na poziomie krajowym lub wobec dłużnika ogłoszono upadłość konsumencką na podstawie odrębnych przepisów. Ponadto wydłużeniu ulega termin na skorzystanie z powyższego mechanizmu z 2 do 3 lat od daty wystawienia faktury dokumentującej wierzytelność, licząc od końca roku, w którym została ona wystawiona. Jest to korzystna zmiana dla podatników umożliwiająca w dłuższym czasie, od daty wystawienia faktury, skorzystanie z ulgi i dokonanie korekty podstawy opodatkowania i podatku VAT. Proponowany wydłużony do 3 lat okres jest skorelowany z wynikającym z Kodeksu cywilnego terminem przedawnienia roszczeń przysługującym osobom prowadzącym działalność gospodarczą i mających związek z prowadzoną przez uprawnionego działalnością gospodarczą.

10. Zmiana wymogów dla faktury zaliczkowej

Projekt zakłada rezygnację z wymogu umieszczania na fakturze zaliczkowej ceny jednostkowej netto.

11. Wydłużenie terminu na wystawienie faktury przed dostawą towaru / wykonaniem usługi / otrzymaniem zaliczki

Obecnie można wystawić fakturę na 30 dni przed dostawą towaru, wykonaniem usługi lub otrzymaniem zaliczki. Po zmianach termin ten wydłuży się do 60 dni.

12. Uproszczenie wymogów dla faktur korygujących

Faktury korygujące nie będą musiały być oznaczane wyrazami „faktura korygująca” lub „korekta” i nie będą musiały wskazywać na przyczynę korekty.

Omówienie zmian

Należy wskazać, że w państwach Unii Europejskiej nie ma obowiązku zamieszczania ścisłych oznaczeń: faktura korygująca/korekta. Kraje Unii Europejskiej w zdecydowanej większości przyznają w tym zakresie podatnikom dużą elastyczność. To podatnik decyduje, jak określa swoją korektę, istotniejsza jest jej treść. Jedynie Francja i Holandia wskazują na konieczność tytułowania w określony sposób faktur korygujących. Przykładowo w Hiszpanii od 2013 roku rezygnowano z obowiązku wpisywania wyraźniej adnotacji „faktura korygująca”. W art. 106j ustawy o VAT proponuje się nowe rozwiązanie, tj. korektę zbiorczą konkretnych pozycji z faktury, a także całych faktur. Zgodnie z proponowanymi regulacjami art. 106j ustawy o VAT dopuszczalna będzie przez podatnika za dany okres, za pomocą faktury korygującej, zarówno korekta z faktur poszczególnych dostaw lub usług, jak i korekta wszystkich dostaw lub usług. Zgodnie z proponowanym brzmieniem art. 106j ust. 4 ustawy o VAT w przypadku wystawienia na rzecz jednego odbiorcy za dany okres faktury korygującej dotyczącej wszystkich dostaw lub świadczenia usług z tego okresu faktura korygująca może nie zawierać nazw (rodzajów) towarów lub usług objętych korektą.

13. Zmiany dotyczące rachunku VAT przy split payment

Projekt przewiduje nowelizacją art. 62b Prawa bankowego, w związku z czym nastąpi możliwość przekazywania środków między rachunkami VAT podatnika prowadzonymi w różnych bankach.

Omówienie zmian

Zmiany zaproponowane w ustawie Prawo bankowe realizują zgłaszane przez podatników postulaty i mają one charakter upraszczający stosowanie mechanizmu podzielonej płatności. Pierwsza zmiana (art. 62b ust. 1 pkt 3 oraz art. 62b ust. 2 pkt 6) umożliwia szersze konsolidowanie przez podatników środków zgromadzonych na swoich rachunkach VAT. Obecnie obowiązujące przepisy pozwalają na taką konsolidację wyłącznie w ramach jednego banku, czyli podatnik może przekazywać swoje środki z jednego rachunku VAT na inny rachunek VAT, ale pod warunkiem, że obydwa rachunki VAT prowadzi ten sam bank. Czynność ta nazywana jest „przekazaniem własnym”. W wyniku zaproponowanej zmiany podatnicy uzyskają możliwość dokonywania „przekazania własnego” w ramach wszystkich swoich rachunków VAT, również tych prowadzonych przez inne banki.

Zaproponowane rozwiązanie nie powinno mieć konsekwencji w postaci rozszczelnienia systemu, gdyż w dalszym ciągu środki będą przemieszczane wyłącznie między rachunkami VAT, czyli rachunkami, nad którymi organ podatkowy sprawuje pewnego rodzaju nadzór. Ograniczenia co do celu, na jaki środki z rachunku VAT mogą zostać wykorzystane, nadal będą obowiązywały. W celu uwolnienia tych środków na rachunek rozliczeniowy podatnik tak jak dotychczas będzie występował z wnioskiem do organu podatkowego o uzyskanie zgody.

Wprowadzenie możliwości szerszego stosowania „przekazania własnego” będzie zapewne dużym ułatwieniem dla podatników, którzy będą mogli łatwiej i efektywniej zarządzać swoimi środkami, co jest bardzo istotne szczególnie w obecnej trudnej sytuacji wywołanej COVID-19. Realizacja „przekazania własnego” w ramach rachunków prowadzonych przez różne banki będzie następowała przy wykorzystaniu komunikatu przelewu, w którym tak jak dotychczas podatnik w polu przeznaczonym na:

- kwotę odpowiadającą całości albo części kwoty podatku wynikającej z faktury, która ma zostać zapłacona w mechanizmie podzielonej płatności, jak i polu przeznaczonym na kwotę odpowiadającą całości albo części wartości sprzedaży brutto wpisuje kwotę przekazywanych środków,

- wskazanie numeru faktury podatnik wpisuje wyrazy „przekazanie własne”,

wskazanie NIP dostawcy lub usługodawcy podatnik wskazuje numer, za pomocą którego jest zidentyfikowany na potrzeby podatku od towarów i usług.

W drugiej zmianie (art. 62b ust. 2 pkt 2 lit. c) proponuje się rozszerzenie możliwości przeznaczenia środków zgromadzonych na rachunku VAT o składki na ubezpieczenie rolników, czyli składki wnoszone przez podatników prowadzących działalność gospodarczą i odprowadzających składki do KRUS. Dopuszczenie możliwości regulowania z rachunku VAT również składek KRUS zrównuje sytuację podatników opłacających składki na ubezpieczenie społeczne, gdyż obecnie funkcjonujące przepisy umożliwiały regulowanie wyłącznie składek ZUS. Zmiana ta ma również istotne znaczenie w konsekwentnym zmniejszaniu ewentualnego ryzyka pogorszenia się płynności finansowej podatników wynikających z ograniczonej dyspozycyjności środków zgromadzonych na rachunku VAT. Z uwagi na dokładanie wszelkich starań organów podatkowych o jak najszybsze rozpatrywanie wniosków składanych przez podatników o uwolnienie środków celem przekazania ich na rachunek rozliczeniowy do swobodnej dyspozycji podatnika, analogicznie jak w przypadku składek ZUS, odstąpiono od konieczności badania istnienia zaległości podatnika w zakresie składek KRUS. Wydłużyłoby to bowiem znacznie procedurę weryfikacyjną, ponieważ każdorazowo po złożonym przez podatnika wniosku o wyrażenie zgody na uwolnienie środków z rachunku VAT naczelnik urzędu skarbowego miałby obowiązek występować ze stosownym zapytaniem do KRUS.

Z uwagi na fakt, że wprowadzenie możliwości regulowania z rachunku VAT składek KRUS wymaga gruntownych zmian systemów informatycznych w KRUS, jak i NBP, który prowadzi rachunki bankowe KRUS, proponuje się w tym zakresie dłuższe vacatio legis i wprowadzenie tych zmian w życie od 1 stycznia 2022 r.

14. Składanie deklaracji VAT-26

Podatnik, który w konkretnym dniu okresu rozliczeniowego poniósł pierwszy wydatek związany z pojazdem samochodowym wykorzystywanym wyłącznie do jego działalności gospodarczej, nie będzie już obowiązany do składania do urzędu skarbowego VAT-26 w terminie 7 dni od dnia, w którym zostanie poniesiony pierwszy wydatek związany z tym pojazdem, lecz będzie składał informację VAT-26 w terminie do 25. dnia miesiąca następującego po miesiącu, w którym poniesie pierwszy wydatek związany z tym pojazdem, w powiązaniu z momentem złożenia JPK za zakończony okres.

Omówienie zmian

Obecnie podatnikom przysługuje prawo do odliczenia 100% podatku naliczonego z tytułu wydatków ponoszonych na pojazdy samochodowe wykorzystywane wyłącznie do działalności gospodarczej, dla których podatnicy są obowiązani prowadzić ewidencję przebiegu pojazdu, jeżeli złożą naczelnikowi urzędu skarbowego – zgodnie z art. 86a ust. 12 ustawy o VAT – informację o tych pojazdach w terminie 7 dni od dnia, w którym zostanie poniesiony pierwszy wydatek związany z tym pojazdem. Informacja (wraz z opcją jej aktualizacji) jest składana na formularzu VAT-26: Informacja o pojazdach samochodowych wykorzystywanych wyłącznie do działalności gospodarczej, którego wzór został określony w wydanym, na podstawie delegacji ustawowej zawartej w art. 86a ust. 15 ustawy o VAT, rozporządzeniu ministra finansów z 21 marca 2014 r. w sprawie wzoru informacji o pojazdach samochodowych wykorzystywanych wyłącznie do działalności gospodarczej (Dz.U. z 2014 r. poz. 371).

W przypadku niezłożenia przez podatnika w terminie tej informacji uznaje się, że pojazd samochodowy jest wykorzystywany wyłącznie do działalności gospodarczej podatnika dopiero od dnia jej złożenia (art. 86a ust. 13 ustawy o VAT). W przypadku zmiany wykorzystywania pojazdu samochodowego podatnik jest obowiązany do aktualizacji informacji, o której mowa w art. 86a ust. 12 ustawy o VAT, najpóźniej przed dniem, w którym dokonuje tej zmiany (art. 86a ust. 14 ustawy o VAT).

Drugą kategorią pojazdów wykorzystywanych wyłącznie do działalności gospodarczej, która wiąże się z odmienną procedurą umożliwiającą skorzystanie z prawa do odliczenia 100% podatku naliczonego z tytułu wydatków ponoszonych na te pojazdy są pojazdy samochodowe, których konstrukcja wyklucza ich użycie do celów niezwiązanych z działalnością gospodarczą lub powoduje, że ich użycie do celów niezwiązanych z działalnością gospodarczą jest nieistotne. Kategorie pojazdów uznawanych za spełniające to kryterium zostały wymienione w art. 86a ust. 9 ustawy o VAT. Katalog ten może zostać rozszerzony przez ministra właściwego do spraw finansów publicznych w drodze rozporządzenia. Ustawa o VAT przewiduje jednak w tej sytuacji dodatkowy warunek, polegający na stwierdzeniu spełnienia wymagań określnych przez pojazdy wymienione w art. 86a ust. 9 pkt 1 i 2 ustawy o VAT na podstawie badania technicznego przeprowadzonego przez okręgową stację kontroli pojazdów, potwierdzonego zaświadczeniem wydanym przez tę stację, oraz dowodu rejestracyjnego pojazdu zawierającego odpowiednią adnotację o spełnieniu tych wymagań. W niektórych sytuacjach, występujących ze zwiększoną częstotliwością w związku z sytuacją epidemiczną – przeprowadzenie badania, a następnie oczekiwanie na wydanie odpowiedniej adnotacji w dowodzie rejestracyjnym może stanowić proces trwający nawet kilka tygodni. W efekcie, w sytuacji gdyby po upływie tego czasu okazało się, że warunek nie zostaje spełniony, podatnik dokonujący nabycia nie ma już możliwości terminowego złożenia naczelnikowi urzędu skarbowego informacji, która wraz z prowadzoną ewidencją umożliwia skorzystanie z prawa do odliczenia 100% podatku naliczonego w pierwszym z opisanych powyżej trybów. Proponowana zmiana art. 86a ust. 12 ustawy o VAT przewiduje wydłużenie terminu obowiązku składania VAT-26 do 25. dnia miesiąca następującego po miesiącu, w którym dokonane zostanie pierwsze nabycie związane z samochodem dające 100-proc. prawo do odliczenia.

Proponowana zmiana w art. 86a ust. 12 ustawy o VAT oznacza, że podatnik, który w konkretnym dniu okresu rozliczeniowego poniósł pierwszy wydatek związany z pojazdem samochodowym wykorzystywanym wyłącznie do jego działalności gospodarczej, nie będzie już obowiązany do składania do urzędu skarbowego VAT-26 w terminie 7 dni od dnia, w którym zostanie poniesiony pierwszy wydatek związany z tym pojazdem, lecz będzie składał informację VAT-26 w terminie do 25. dnia miesiąca następującego po miesiącu, w którym poniesie pierwszy wydatek związany z tym pojazdem, w powiązaniu z momentem złożenia JPK za zakończony okres. Termin złożenia VAT-26 i de facto wykazania przez podatnika poniesienia pierwszego wydatku związanego z tym pojazdem zostanie w efekcie przesunięty. Zapewni to wywiązanie się przez podatnika z obowiązku złożenia VAT-26 dla uzyskania 100-proc. prawa do odliczenia. Brak złożenia przez podatnika ww. informacji za okres, w którym poniesiony zostanie pierwszy wydatek związany z tym pojazdem, spowoduje, że pojazd samochodowy będzie uznany za wykorzystywany wyłącznie do działalności gospodarczej podatnika dopiero w rozliczeniu za okres, dla którego informacja ta zostanie wskazana (zob. proponowana zmiana art. 86a ust. 13 ustawy o VAT). Dzień zmiany wykorzystywania pojazdu samochodowego powinien zostać uwzględniony w składanej przez podatnika aktualizacji informacji, najpóźniej za okres rozliczeniowy, w którym ta zmiana została dokonana (zob. proponowana zmiana w art. 86a ust. 14 ustawy o VAT). Wprowadzenie proponowanych zmian w art. 86 ust. 12-14 ustawy o VAT wiąże się z koniecznością wprowadzenia odpowiedniej aktualizacji wzoru formularza VAT-26.

Przepisy art. 86a ust. 12–14 ustawy zmienianej w art. 1 w brzmieniu nadanym niniejszą ustawą stosuje się do zdarzeń, których dotyczy obowiązek przekazania do urzędu skarbowego informacji o pojazdach, zaistniałych po wejściu w życie niniejszej ustawy (proponowany przepis przejściowy). Większa część z planowanych rozwiązań ma wejść w życie 1 października 2021 r., inne od 1 stycznia 20 22 r.

Podobne artykuły

Zobacz również

Aktualny numer Pokaż listę wydań »

Doradca VAT, Nr 220