Uwaga! Od 1 lipca 2022 r. nowy wzór deklaracji VAT-R

Minister finansów przygotował projekt zmian w rozporządzeniu w sprawie wzorów dokumentów związanych z rejestracją w zakresie podatku od towarów i usług. Nowelizacja przewiduje wprowadzenie nowego wzoru zgłoszenia VAT-R (16 wersja). Nowy wzór VAT-R zacznie obowiązywać od 1 lipca 2022 r.

Umożliwienie rejestracji grup VAT

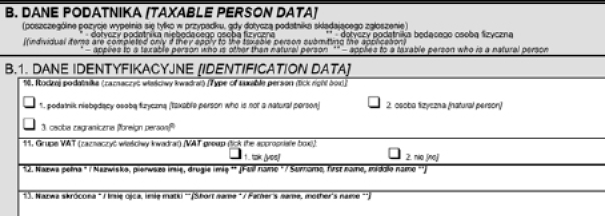

Od 1 lipca 2022 r. podatnicy będą mogli tworzyć grupy VAT. W ramach grup VAT powiązani ze sobą podatnicy będą mogli wspólnie rozliczać VAT (zob. dodawane art. 8a-8c oraz art. 15a ustawy o VAT). Warunkiem powstania grupy VAT będzie jej zarejestrowanie jako podatnika VAT. W tym celu w imieniu grupy VAT trzeba będzie złożyć składane (przez przedstawiciela grupy VAT) zgłoszenie VAT-R (zob. dodawany art. 96 ust. 3b ustawy o VAT).

W związku z tym projekt nowego wzoru zgłoszenia VAT-R przewiduje dodanie poz. 11. Podatnik wskaże w niej, czy zgłoszenie składane jest w imieniu grupy VAT. W przypadku składania zgłoszenia VAT-R w imieniu grupy VAT trzeba będzie zaznaczyć kwadrat nr 1 w tej pozycji („tak/yes”), zaś w pozostałych przypadkach – kwadrat nr 2 („nie/no”).

Nowe pozycje w VAT-R: możliwość wyboru opodatkowania usług finansowych

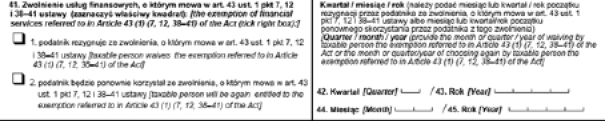

Od 1 stycznia 2022 r. podatnicy mogą zrezygnować ze zwolnienia (wybór opodatkowania) usług finansowych wymienionych w art. 43 ust. 1 pkt 7, 12, 38-41 ustawy o VAT. Warunkiem stosowania opodatkowania usług finansowych jest pisemne zawiadomienie naczelnika urzędu skarbowego o wyborze opodatkowania tych usług (art. 43 ust. 22 ustawy o VAT). Obecnie takiego wyboru podatnik nie może dokonać poprzez aktualizację zgłoszenia VAT-R. Wzór zgłoszenia nie przewiduje bowiem obecnie takiej możliwości. Po zmianach będzie to możliwe (nowe poz. 41-44).

Aby podatnik miał możliwość wyboru opodatkowania oraz rezygnacji (rezygnacja taka jest możliwa nie wcześniej niż po upływie 2 lat, licząc od początku okresu rozliczeniowego, od którego podatnik wybrał opodatkowanie usług finansowych – zob. art. 42 ust. 23 ustawy o VAT), w ramach aktualizacji nowy wzór VAT-R zawiera cztery nowe pozycje (poz. 41-44).

W ramach tych pozycji podatnicy będą mogli:

- wybrać opodatkowanie usług finansowych,

- wybrać ponowne korzystanie ze zwolnień od podatku VAT obejmujących usługi finansowe,

- wskazać okresy rozliczeniowe, od których podatnik wybiera opodatkowanie usług finansowych lub wybiera ponowne korzystanie ze zwolnień od podatku VAT obejmujących usługi finansowe.

Tłumaczenie treści zgłoszenia VAT-R na język angielski

Obecnie obowiązujący wzór zgłoszenia VAT-R zawiera wyłącznie treść w języku polskim. Niebawem się to zmieni. Projektowany nowy wzór VAT-R zawiera bowiem tłumaczenie wszystkich pozycji oraz objaśnień na język angielski (nowy wzór zgłoszenia VAT-R będzie zatem po raz pierwszy wzorem dwujęzycznym), co będzie dużym ułatwieniem zwłaszcza dla podmiotów zagranicznych rejestrujących się w Polsce jako podatnicy VAT.

Zmiany numerów pozycji

W ramach wskazanych powyżej zmian dodanych ma zostać sześć nowych pozycji zgłoszenia VAT-R. Efektem tego będzie zmiana numeracji obecnych pozycji zgłoszenia VAT-R (począwszy od obecnej poz. 11).

Wejście w życie nowego wzoru VAT-R

Omawiane rozporządzenie ma wejść w życie 1 lipca 2022 r. (zob. § 3 projektu), a więc od tego dnia obowiązywać ma nowy wzór zgłoszenia VAT-R. Tymczasowo jednak (do 31 lipca 2022 r.) podatnicy będą mogli również stosować obecnie obowiązujący wzór zgłoszenia VAT-R w wersji 15 (zob. § 2 ust. 1 projektu). Nie będzie to dotyczyć przedstawicieli grup VAT składających zgłoszenie rejestracyjne tych grup VAT, którzy bezwzględnie będą obowiązani stosować nowy wzór zgłoszenia VAT-R w najnowszej 16 wersji.

Przeczytaj także:

Podobne artykuły

Zobacz również

Aktualny numer Pokaż listę wydań »

Doradca VAT, Nr 220